Как действовать тем кто планирует приобретать государственные облигации или тем кто уже их купил?

Этот вопрос беспокоит многих последние недели. Если отвечать коротко, то ни я, ни кто-либо другой этого не знает. Такого рода события это совокупность большого количества факторов.

Любой вариант дефолта в первую очередь затронет держателей украинских государственных облигаций (ОВГЗ). Повлияет ли он на других зависит от того будет это жесткий дефолт или контролируемая реструктуризация. Последний вариант вряд ли окажет воздействие на тех кто не обладает государственными облигациями, попавшими под реструктуризацию (тому подтверждение последняя реструктуризация 2015 года). Жесткий дефолт это непредсказуемые последствия.

Данная статья в первую очередь предназначена для тех кто планирует приобретать украинские государственные облигации и тем кто уже это сделал. Наша с вами задача проанализировать все возможные риски и принять правильное инвестиционное решение. Давайте посмотрим какие факторы говорят за дефолт, а какие против.

ЗА дефолт:

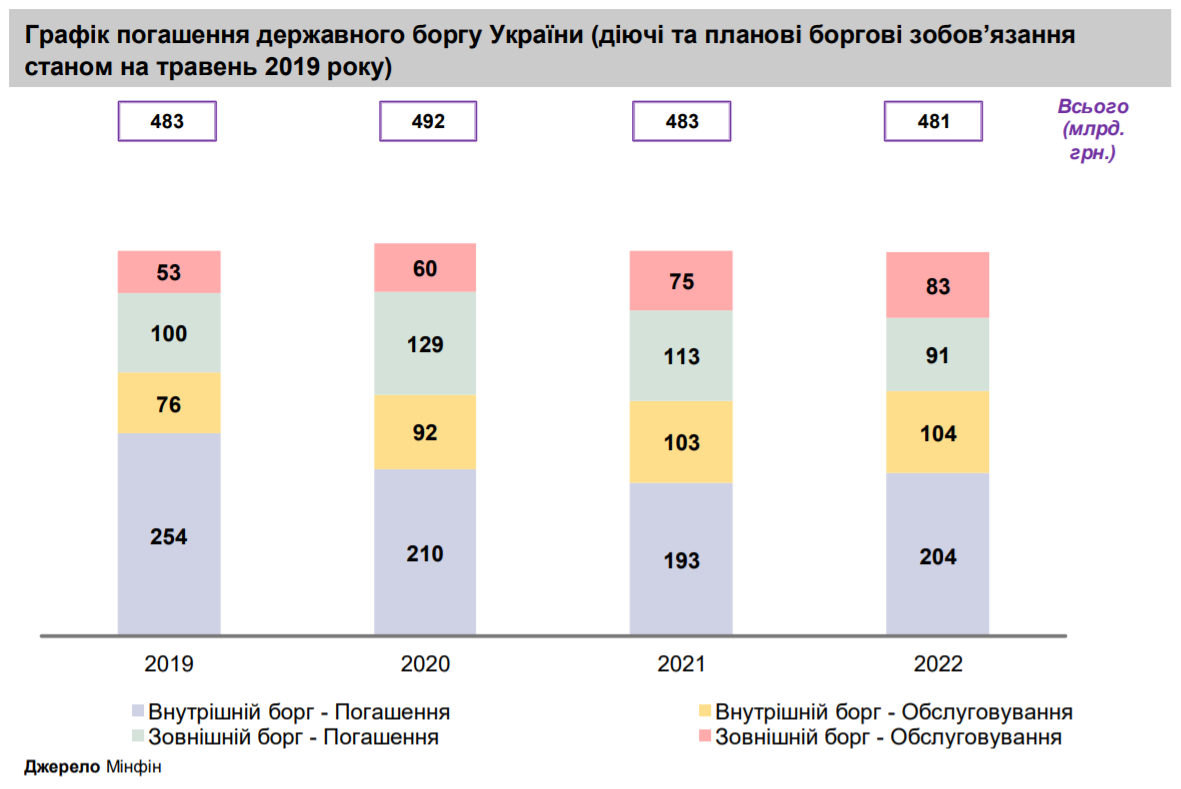

1. Большие выплаты по долгам в этом году и в ближайшие три года. Общая сумма погашения и обслуживания в 2019 году 483 млрд. грн. или более 16 млрд. дол. (на 3 млрд. дол. больше чем в 2018 году), из которых почти 70% приходится на внутренний долг. Пиковые нагрузки по выплатам — май и сентябрь. Основными источниками для погашения и обслуживания долга Министерство финансов Украины видит внутренние заимствования (6,9 млрд. дол. из которых уже привлечено 5,5 млрд.), внешние заимствования (4,2 млрд. дол.), помощь международных финансовых организаций и доноров.

2. Большая доля не гривневого долга, что создает сложности в его обслуживании. По состоянию на конец первого квартала 2019 года государственный долг в гривне составлял 35%.

3. Конфронтация между ветвями власти и политическая неопределенность. Министерство финансов Украины не считает целесообразным выход на международные рынки капитала до досрочных выборов в Верховную Раду. Учитывая, что наверняка сказать когда будут парламентские выборы сложно, то запланированный выход на внешние рынки заимствований откладывается на неопределенное время.

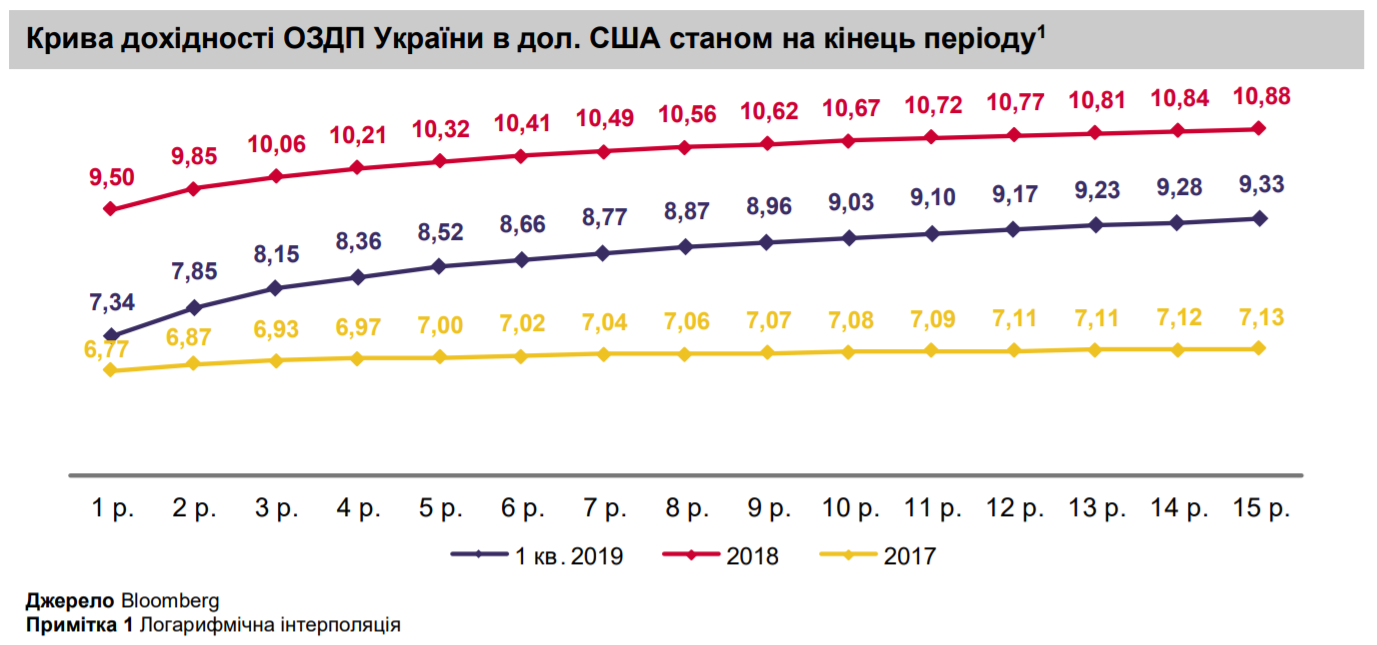

4. Рост доходности украинских облигаций. Средняя доходность аукционов по привлечению в гривневые ОВГЗ в 2017 году была около 15%, в 2018 году 17,8%, в 2019 году около 19%. Если смотреть на реальную доходность (с учетом инфляции), то рост еще более существенный. Это говорит о том, что государство вынуждено все время повышать доходность, чтобы привлечь деньги инвесторов, а инвесторы видя повышающиеся риски Украины соглашаются инвестировать только при росте доходностей. Хотя нужно отметить, что в 2017 и 2018 году в мире наблюдался рост процентных ставок, однако с начала 2019 года тренд развернулся. В Украине тоже после роста процентных ставок в последние годы в 2019 году наблюдается снижение процентных ставок по всей кривой доходности.

5. Интервью Коломойского Financial Times о возможном дефолте. Как говориться дыма без огня не бывает. Значит этот сценарий обсуждают и тестируют реакцию общества. Однако Президент Украины Зеленский опроверг сообщения о возможном объявлении дефолта в Украине. «Что касается дефолта — это слухи. Это продуманные акции, которые не имеют ничего общего с моей официальной позицией», — сказал он.

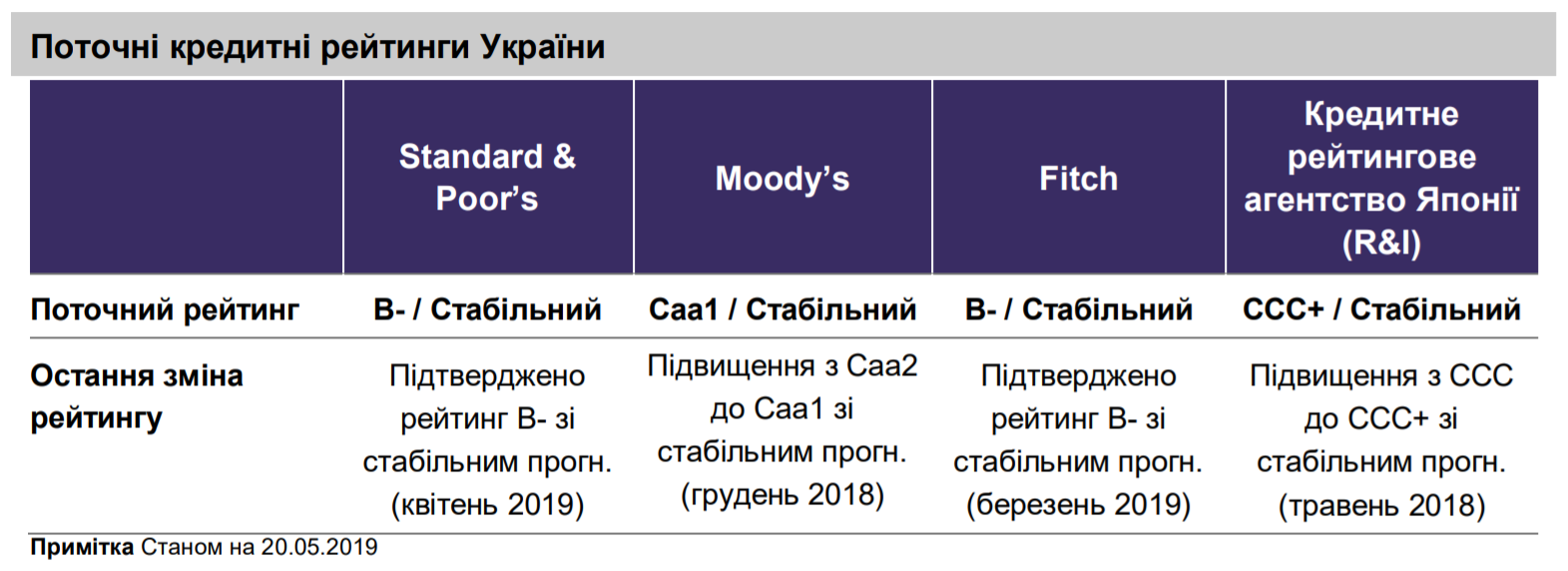

6. Низкий кредитный рейтинг как Украины в целом, так и государственных облигаций в частности. На данный момент Украина имеет долгосрочный рейтинг В- с прогнозом стабильный от таких рейтинговых организаций как Standard&Poor’s и Fitch. В- это шестой промежуточный уровень не инвестиционного рейтинга. Корпоративные облигации с таким рейтингом часто называют мусорными облигациями. Однако нужно заметить, что в истории Украины были периоды и с более низким рейтингом, например ССС+ в 2009 году и даже SD (selectively defaulted) в 2015 когда была реструктуризация еврооблигаций.

ПРОТИВ дефолта:

1. Нерезиденты активно заходят в украинские гривневые облигации. Укрепление гривны в 2019 году произошло в том числе благодаря этому, так как нерезиденты заходят сюда с валютой, конвертируют ее в гривну и покупают гривневые ОВГЗ. Объем гривневых облигаций, которыми владеют нерезиденты увеличился в этом году с 6 млрд. гривен в начале года до 41 млрд. грн. на конец мая. Учитывая что внешние заимствования откладываются на после парламентских выборов, основной акцент Министерство финансов Украины делает на внутренние размещения и скорее всего перевыполнит план 2019 года. Это окажет дополнительное влияние на укрепление гривны.

2. Подключение к Clearstream 27 мая. Это позволит западным инвесторам напрямую заходить на наш облигационный рынок, минуя местных брокеров. Подключение России к Clearstream в 2012 году привлекло дополнительно в их облигационный рынок около 20 млрд. дол. за 2 года.

3. Даже если и будет дефолт, то это будет скорее реструктуризация, а не классический дефолт. Украина сталкивалась с похожими ситуациями два раза за свою историю.

1998 год. В отличие от России где был классический дефолт, вызванный крахом пирамиды ГКО, Украина отделалась легким испугом. Наш рынок государственных облигаций еще не был настолько развит и основными их держателями были украинские банки, с которыми договорились и отсрочили выплаты по долгам. Однако сильной девальвации гривны избежать не удалось.

2015 год. Реструктуризация еврооблигаций на сумму около 18 млрд. дол. Была уменьшена основная сумма долга на 20% (principal haircut), сдвинуты погашения с 2015-2023 на 2019-2027 года и добавлен ВВП варрант, выплаты по которому зависят от роста ВВП Украины.

4. С начала 2019 года во всем мире наблюдается падение процентных ставок. Недолгий период политики количественного ужесточения сменился опять на количественное смягчение. Таким образом, ликвидности в ближайшее время будет достаточно, что положительно скажется на возможностях привлечения средств в долговые рынки развивающихся стран.

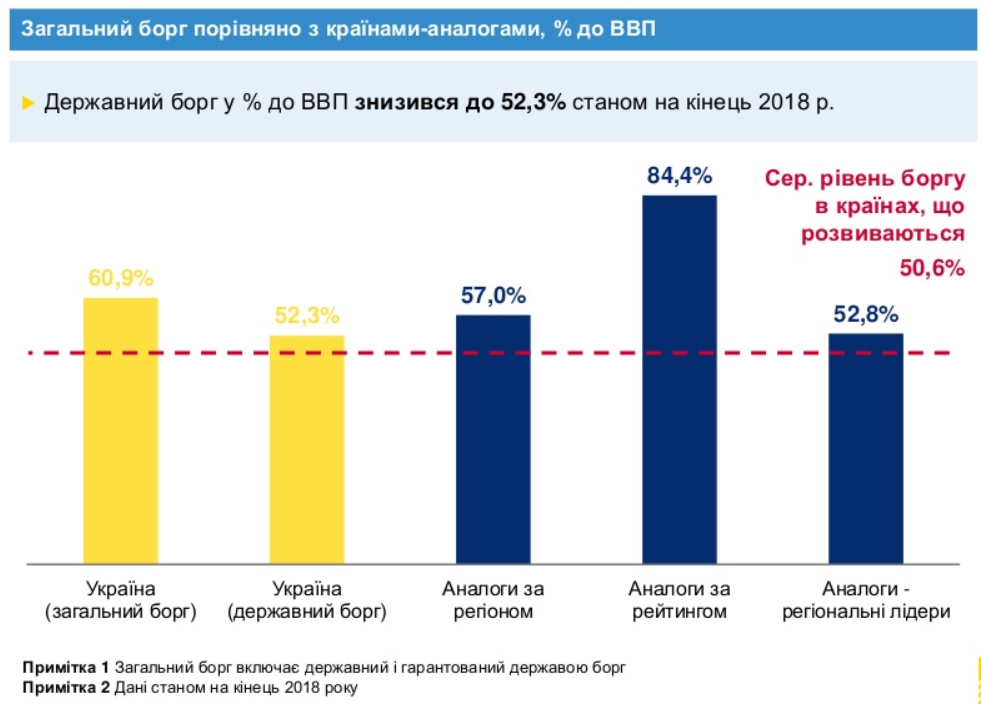

5. Размер государственного долга Украины не является критическим — около 60% от ВВП. В последние годы процент снижался и Министерство финансов Украины прогнозирует дальнейшее снижение. Для сравнения Япония имеет долг в 198% от ВВП, Греция 190%, Португалия 160%, Италия 128%, США 99%.

Резюмируя, можно сказать, что нет ничего невыполнимого в обслуживании долгов этого года. Вызывает некоторое беспокойство перенос сроков привлечения внешнего финансирования через выпуск еврооблигаций, так как активного роста привлечения во внутренние ОВГЗ может не хватить.

Как же действовать в текущих условиях тем кто планирует приобретать государственные облигации или тем кто уже их купил?

Инвестиционные решения индивидуальны и зависят от большого количества факторов — ваш возраст, ваши финансовые цели и приоритеты, общая структура вашего инвестиционного портфеля, ваше отношение к риску и еще многих параметров. Лучшим решением будет проконсультироваться с вашим финансовым советником для анализа вашей конкретной ситуации и определения дальнейших действий.

Если вы принимаете решение о покупке самостоятельно и готовы ждать конца сентября, возможно это наиболее спокойный вариант учитывая политическую неопределенность и пиковые выплаты по долгам в сентябре.

В то же время, если вы уже являетесь держателем ОВГЗ, то вряд ли текущая неопределенность вас испугает. Ведь в Украине стабильно высокие риски и соответствующие доходности.