Провести стрес-тест своїх ідей для портфеля та оптимізувати розподіл активів пропонує режим моделювання justETF.

Створення портфелю багато в чому схоже на випікання торта. Ідея полягає в тому, щоб змішати різні інгредієнти ETF у правильних пропорціях. У будь-якому разі, хоча кожен торт виходить трохи по-своєму, за допомогою режиму моделювання justETF можна зрозуміти, як поводитиметься конкретний рецепт, перевіривши його минулі результати. Цей потужний інструмент дозволяє знайти будь-яку комбінацію ETF, і подивитися, чи добре вони працювали разом раніше.

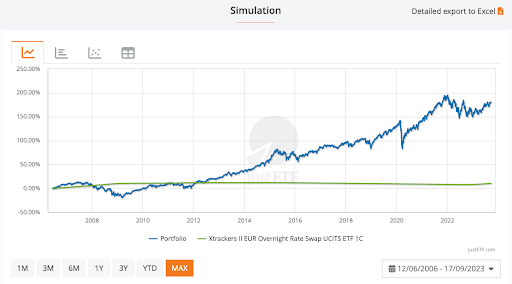

Тест портфелю 60/40: 10 000 євро перетворюються на 28 050 євро

JustETF пропонує класичний портфель акцій/облігацій в пропорції 60/40, який складається з ETF з найдовшими історичними даними:

- 60% акцій MSCI World (iShares MSCI World ETF (IWRD)

- 40% євро державні облігації (середньострокові) Lyxor Euro Government Bond ETF (MTXX)

Цей популярний портфель забезпечує зростання диверсифікованими акціями розвинених країн і спирається на високоякісні державні облігації для захисту від рецесії.

Синя лінія показує, що 10 000 євро перетворилися на 28 050 євро за 17 років. Це сукупна дохідність 180,5%, або 6,15% у річному вираженні.

Зелена лінія показує, що сталося б, якби ви залишилися в готівці (представлених money market ETF ).

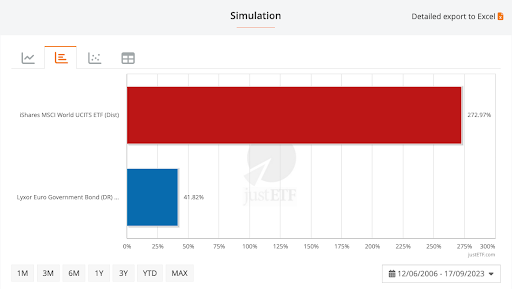

Вкладка «Гістограма з дохідністю» в розділі «Всі інструменти» параметрів діаграми дають можливість побачити, яку дохідність приніс кожен з ETF.

Як і очікувалося, акції зробили більшу частину роботи, тоді чому б просто не вибрати 100% акції (червона лінія), якщо вони так сильно перевершують облігації (синя лінія)? Відповідь проста, тому що акції — це дуже ризикований актів.

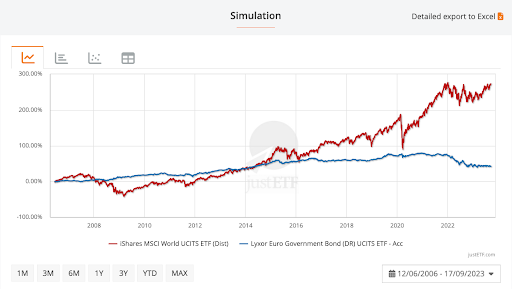

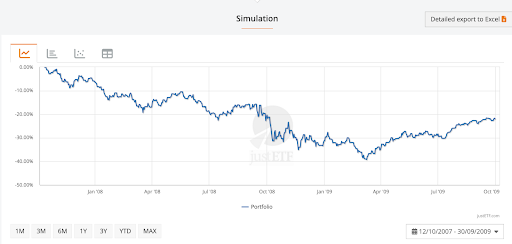

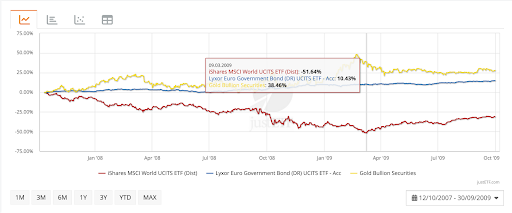

Портфелю ледь виповнився рік, коли в жовтні 2007 року почалася глобальна фінансова криза (GFC). Червона лінія показує, що ETF на акції впав на -51,6%. Тим часом синя лінія облігацій мала тенденцію вгору. Інвестори тримають державні облігації тому, що вони можуть протидіяти спадам на фондовому ринку. Володіння облігаціями з часткою в 40% скоротило втрати портфеля до -26,8% у найгірший момент краху GFC.

Облігації працювали і під час більшості наступних падінь ринку на графіку, включно з крахом Covid. Однак державні облігації не допомагають під час інфляційних сплесків, тому в 2022 році вони постраждали разом з акціями.

Вкладка «Хмара ризиків» показує, який ризик кожен ETF додає у портфель. Золоте правило полягає в тому, що без ризику немає нагороди. Наведена вище діаграма хмари ризиків допомагає побачити, що державні облігації знижують ризик портфеля, не надто впливаючи на дохідність. Положення кожної бульбашки на графіку показує компроміс між ризиком і дохідністю.

Червона бульбашка MSCI World ETF знаходиться високо праворуч. Цей ETF приніс високу дохідність (7,9% у річному обчисленні) за цей період, але був також волатильним (ризик 17%). Тим часом, державні облігації євро знаходяться в лівому нижньому кутку, оскільки вони пропонували меншу дохідність (2%), але ця дохідність була доволі стабільною (ризик лише 4,6%).

Середня бульбашка показує загальну ефективність портфелю. У результаті облігації знизили прибутковість портфелю 60/40: 6,15% у річному обчисленні проти 7,9% для 100% акцій. Але позитивним моментом було те, що облігації також значно знизили волатильність: ризик 10,7% проти 17% для 100% акцій.

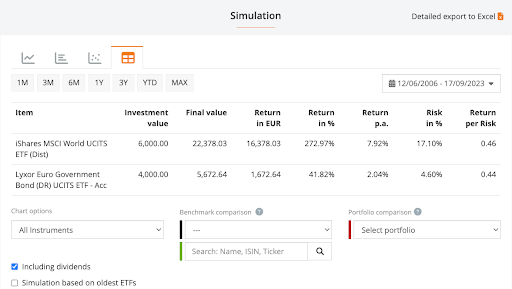

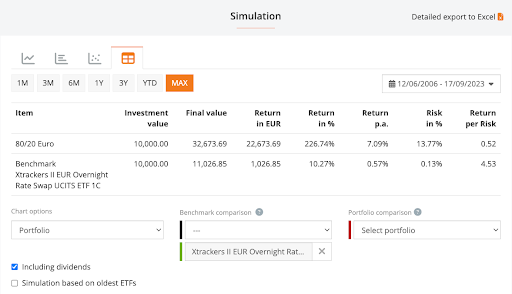

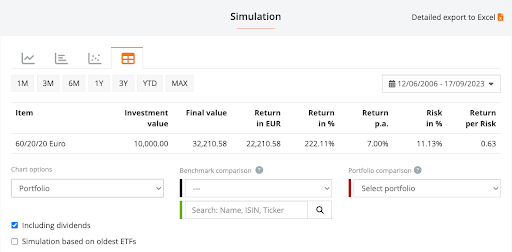

Вкладка «Таблиця» відображає показники дохідності з поправкою на ризик

Показник дохідності на ризик ETF (правий стовпець на малюнку). Цей коефіцієнт показує, яка дохідність була отримана в обмін на ризик, який довелося прийняти. (Чим вищий бал, тим краще)

У таблиці вище ми бачимо, що дохідність на ризик була досить хорошою як для акцій (0,46), так і для облігацій (0,44). Але показник дохідність на ризик портфеля був ще кращим — 0,58. Інакше кажучи, володіння 60% світовими акціями і 40% державними облігаціями пропонувало набагато вище співвідношення ризику і дохідності, ніж будь-який актив окремо.

Дохідність, скоригована на ризик, є більш обережним показником, ніж звичайна дохідність, але він більш реалістичний. Він допомагає продемонструвати, що інвестування ризиковане, і справедливо відводить нас від простого вибору найефективніших ETF до більш диверсифікованого поєднання додаткових класів активів.

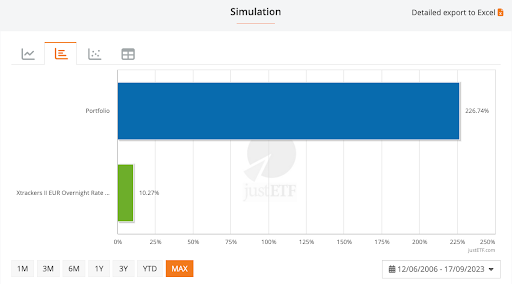

Тест портфелю 80/20: 10 000 євро перетворюються на 32 673 євро

Для правильного порівняння з портфелем 60/40 використовуються ті самі ETF і дати для історичного моделювання 80/20.

Гістограма показує, що портфель 80/20 додав 226,7% за 17 років. Початкові інвестиції в розмірі 10 000 євро перетворилися на 32 673 євро. Це на 16% вище, ніж дохідність 60/40.

Портфель показав річну дохідність 7,1% порівняно з результатом 60/40 у 6,15%. Однак ризик також істотно зріс. Зрештою, показник прибутковості на ризик для 80/20 становить 0,52 — гірше, ніж 0,58 для 60/40. Одже, портфель 80/20 приніс більше грошей, але це був і більш ризикований шлях.

Діаграма показує, що портфель 80/20 впав на 39%, коли ринок досяг дна. Для порівняння — портфель з 100% світових акцій впав до -51%, тоді як облігації портфеля 60/40 утримали падіння до -26%.

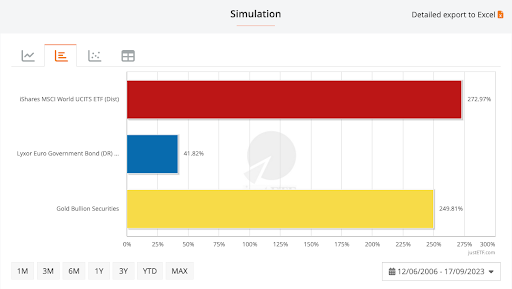

Тест портфелю 60/20/20: 10 000 євро перетворюються на 32 210 євро.

Цього разу 20% облігацій змінюються на 20% золота. Це створює портфель 60/20/20 акції/облігації/золото.

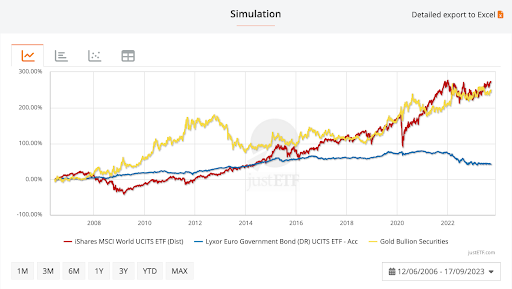

На графіку видно, що дохідність золота майже така ж висока, як дохідність MSCI World у 2006-2023 роках. По суті, золото зростало під час GFC аж до 2013 року. Поведінка золота зовсім не схожа на поведінку акцій або облігацій. Воно часто підвищується і падає в різний час до двох основних класів активів, що робить жовтий метал хорошим вибором для додаткової диверсифікації портфеля.

Сукупна дохідність золота за цей період:

Золото принесло річну дохідність 7,52% з ризиком в 17%. Це не менш ризиковано, ніж акції, але здатність золота працювати в різних обставинах робить його корисним диверсифікатором портфеля.

Золотий портфель приніс майже таку ж дохідність, як і портфель 80/20, але має набагато кращий показник дохідності на ризик: 0,63 (порівняно з 0,52 для портфеля 80/20).

Під час GFC портфель впав на 21%, що є найкращим результатом. Це обумовлено тим, що золото показало одну з найвидатніших динамік під час кризи. Чи станеться це знову в майбутньому? На жаль, немає жодних гарантій. Довгострокові дані допомагають нам виявити поведінку класів активів і можуть використовуватися для оцінки балансу ризику і дохідності в портфелях. Але історичні результати не можуть передбачити завтрашній день.

Зокрема, не слід обирати конкретний розподіл активів тільки тому, що він добре себе показав у минулому. Потрібно вибрати його, тому що він має бажані властивості, які можуть знову допомогти інвестору.

Не слід замінювати всі облігації золотом тільки тому, що жовтий метал перевищував державний борг з 2006 по 2023 рік. Якби дані ETF існували за період з 1980 по 1999 роки, то було б видно, що державні облігації в цей період обганяли золото. Однак історичні дані показують, що золото зазвичай знижує волатильність портфеля і часто працює, коли акції та облігації падають. Отже, додавання 5-20% до золота є розумним кроком, заснованим на фактах. Але дізнатися, чи добре це спрацювало можна тільки ретроспективно.

Найкращою порадою, якщо ви тільки починаєте є: інвестуйте з обережністю. Дотримуйтеся базового рівня 60/40 і подивіться, як ви відреагуєте на коливання ринку у вашому портфелі. У міру набуття досвіду ви відчуєте, на який ризик ви можете піти. Але по-справжньому ви дізнаєтеся про це тільки під час великої кризи. Ось чому розумно не завищувати рівень ризику занадто сильно, поки ви не відчуєте серйозної турбулентності на ринку.

Як запустити режим моделювання

- Зайдіть у свій обліковий запис на justETF.com.

- Виберіть «Мої портфоліо» в меню.

- Натисніть помаранчеву кнопку «Створити нове портфоліо».

- Виберіть “Створити з нуля”.

- Виберіть свої ETF з пошуку і додайте панель ETF (пошук за назвою або тикером).Альтернативно, розширений пошук приведе вас до скринера ETF.

Євдокимова Альона, фінансова планерка iPlan.ua

Запрошую на безкоштовну онлайн – консультацію. Обирайте дату та зручний час для зустрічі в моєму календарі онлайн: https://calendar.app.google/GGKn9TUPXxVimbLE7