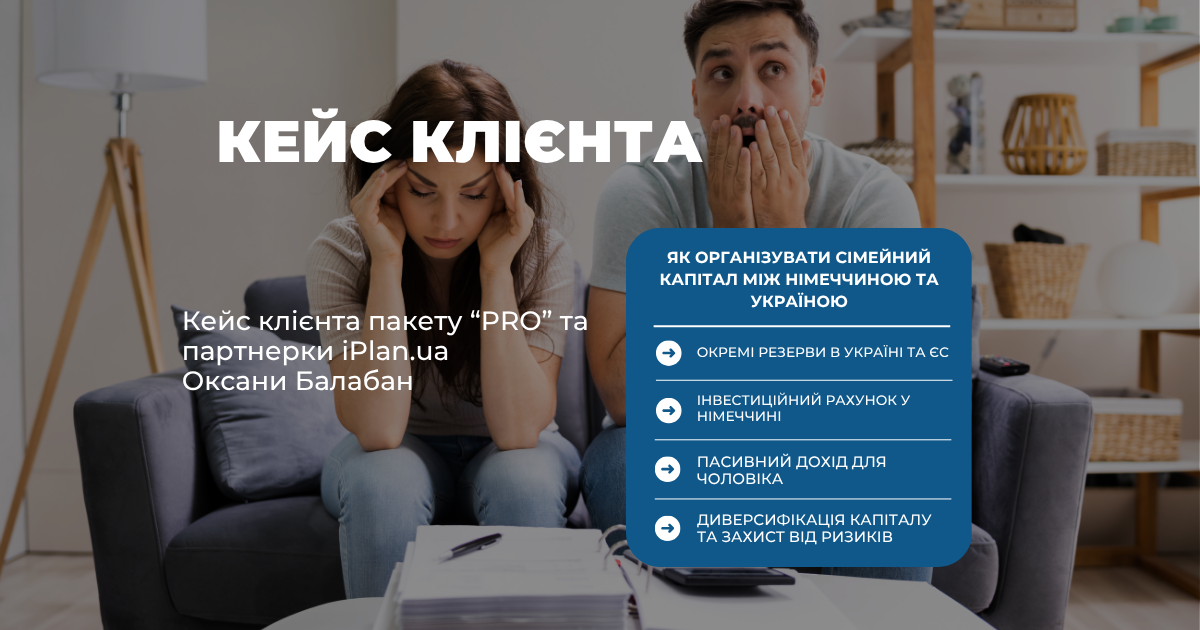

Історія з практики: як організувати сімейний капітал між Німеччиною та Україною

Багато українських родин зараз живуть розділено: дружина з дітьми адаптується в Німеччині, а чоловік залишається в Україні. Коли гроші та заощадження теж опиняються між двома країнами, а документи мають свої нюанси (наприклад, виїзд із тимчасово окупованих територій), стандартні рішення не працюють.

Показуємо на реальному прикладі з нашої практики (пакет супроводу PRO), як комплексно вирішуються такі ситуації. Роботу з цією родиною ми розпочали у 2023 році.

📌Стартова ситуація та запит клієнтів:

Географія: Чоловік в Україні, дружина з дітьми в Німеччині (стала німецьким податковим резидентом).

Початкові активи: 55% – у гривні (депозити, ОВДП, рахунки), 15% – валютна готівка та рахунки, 30% – інвестиції у власний бізнес в Україні.

Проблема: Через місце народження на окупованих територіях німецькі та європейські банки і брокери висували дуже суворі вимоги до перевірки документів.

Цілі сім’ї:

1. Сформувати окремі резервні фонди для обох країн.

2. Фінансова свобода для дружини в ЄС (план на 10 років).

3. Пасивний дохід для чоловіка в Україні (план на 5 років).

Що було зроблено:

Резервні фонди: Створили два окремі кошики на 6 місяців витрат кожен. Для дружини – поточний рахунок у євро в німецькому банку, для чоловіка – ліквідні інструменти у євро та доларах в Україні.

💁♀️Стратегія для дружини (Німеччина): Допомогли пройти перевірки документів і відкрити рахунок в Interactive Brokers як резидентці Німеччини. Інвестиції налаштували в євро через надійні ірландські фонди (Irish ETFs), які оптимальні для німецького податкового законодавства.

🙋♂️Стратегія для чоловіка (Україна): Оскільки у чоловіка агресивний ризик-профіль і короткий термін (5 років), капітал розподілили так:

20% – рахунок у Swissquote (швейцарський брокер, лояльний до клієнтів із ТОТ). Купили високодивідендні акції та надійні корпоративні облігації.

30% – власний бізнес в Україні (генерація ~25% доходності).

20% – українська комерційна нерухомість (co-living у Києві) та інвестиційний фонд на Заході України.

15% – європейські P2P-платформи (інвестиції в нерухомість Чехії та європейські позики під ~9% в євро).

10% – облігації європейських компаній.

5% – земля в Україні.

Результат:

Капітал родини повністю реструктуризовано. Дружина має офіційні інвестиції в Німеччині без податкових ризиків. Чоловік отримав диверсифіковану структуру, яка вже працює на пасивний дохід і захищає капітал від географічних ризиків.

Висновок: Коли родина розділена, європейські банки та брокери прискіпливо вивчають кожну дію та документ. У таких випадках потрібні точкові рішення та правильний вибір фінансових партнерів.

Якщо фінанси вашої родини теж потребують міжнародного налаштування, команда iPlan допоможе розробити індивідуальну стратегію.

👉 Записатися на розмову-знайомство

Команда фінансових планерів iPlan