Інвесткомітет iPlan.ua провів чергову зустріч 16 липня 2025 року, щоб проаналізувати ключові макроекономічні події, оцінити ситуацію на фондових ринках, в економіці України, а також обговорити тренди на ринку землі. Ось головне, що варто знати кожному інвестору.

Макроекономіка

Інфляція. У США річний рівень інфляції в червні склав 2,7% що відповідає очікуванням. Нагадуємо що в травні інфляція складала 2,4%. Інфляція цін на житло хоч і сповільнюється, але все ще є основним драйвером загальної інфляції (спала з 3,9% до 3,8%). Зросла ціни на продукти харчування, транспортні послуги та авто. Місяць до місяця інфляція зросла на 0,3%. Річний рівень інфляції в Єврозоні зросла до 2%, що відповідало очікуванням (в травні інфляція була на рівні 1,9%). Основні драйвери зростання – продукти харчування, послуги та промислові товари без енергетики. В той час як енергетичний сектор знову залишився дефляційним. По країнах Єврозони найвища річна інфляція спостерігається в Естонії (5,2%), Словаччині (4,6%) та Хорватії (4,4%). А найнижча – на Кіпрі (0,5%) та у Франції (0,8%).

Про облікову ставку. ФРС США ставку залишили на рівні 4,5%. Наступне можливе зниження облікової ставки ФРС очікується не раніше вересня 2025 року. ЄЦБ також не змінював ставку. Тепер депозитна ставка (розміщення депозитів в ЄЦБ) становить 2%. Ставка рефінансування – 2,15%. Маржинальна ставка кредитування (екстрене короткострокове фінансування) – 2,40%. Також ЄЦБ повідомив що він близький до закінчення циклу зниження ставок, тому може бути пауза в подальших зниженнях.

Безробіття. В США безробіття в червні трималось на рівні 4,1%. В Єврозоні безробіття в травні зросло до 6,3%

Фондовий ринок

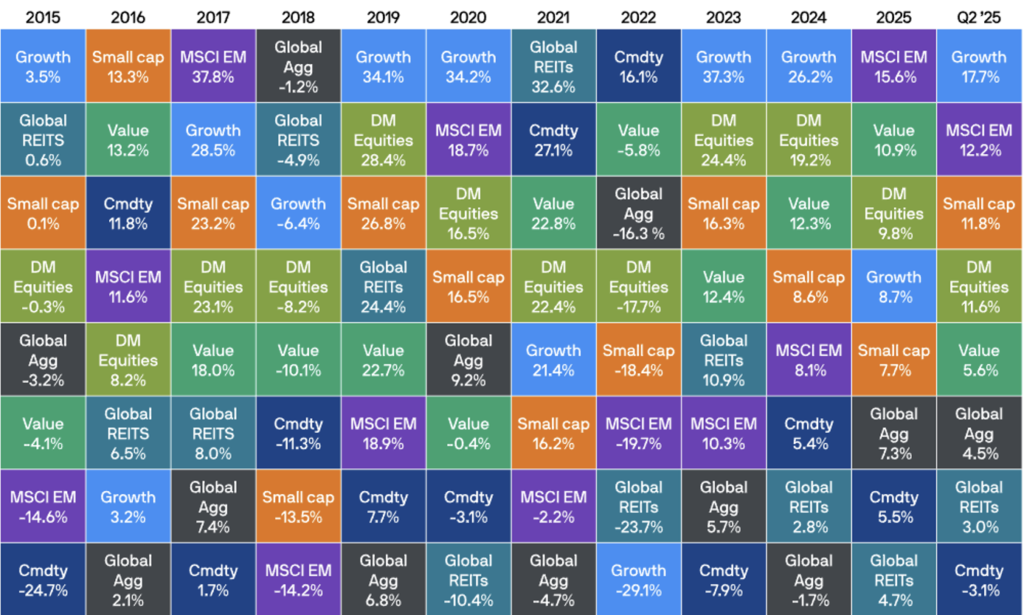

Аналітики переглянули прогнози по S&P 500. Та до кінця року прогнозують рівні в діапазоні 6 000 – 6 600.

На фоні успішного сезону звітності компанії росту (Growth) зросли на 17,7%.

Завдяки послабленню долара ринки що розвиваються (Emerging markets) теж показали хороший ріст (+12,2%).

Сировина (Comodity) показала найгірший результат (-3,1%), не дивлячись на ріст дорогоцінних металів.

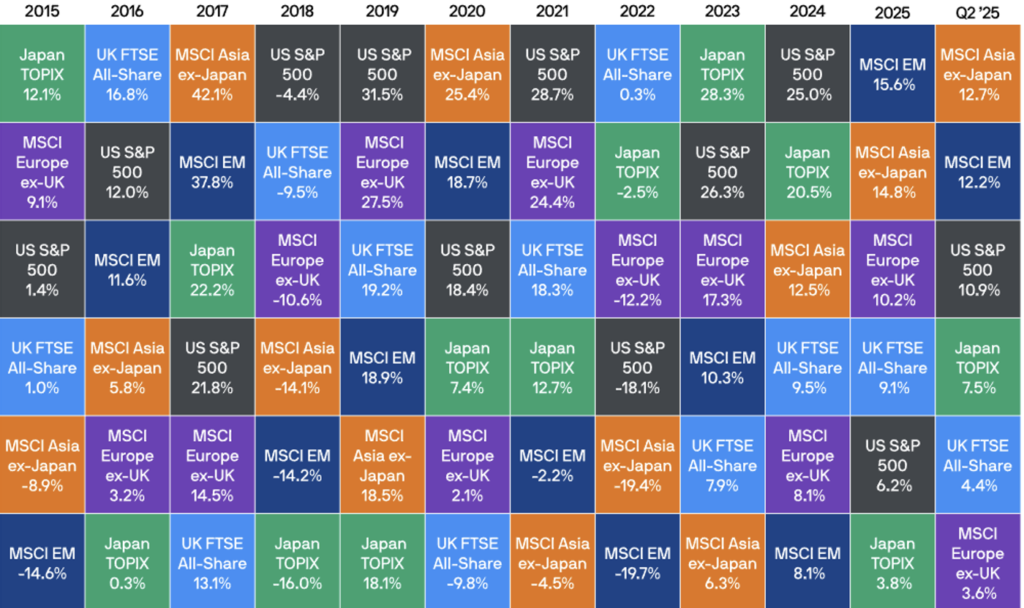

Азія так суттєво зросла (+12,7%) із-за відновлення позитивних настроїв інвесторів та послаблення торгівельної напруженості. Окрім цього тайванський долар та корейська вона укріпилися відносно долара, що також суттєво вплинуло на показники.

Європа та Британія трохи сповільнились після 1 кварталу +3,6% та +4,4% відповідно.

Облігації зростали.

Інфляційно-захищені глобальні облігації (Global Inflation-Linked) показали +4,7%. Інвестори шукали захист від можливого зростання інфляції, спричиненого розширенням дефіциту бюджету США через «Big Beautiful Bill Act». Збільшення міжнародних потоків капіталу посилило попит саме на ці папери.

Зменшення ризиків рецесії у США, поліпшення настроїв на глобальному ринку та стабілізація економічного зростання допомогла зрости глобальним облігаціям інвестиційного рейтингу (Global Investment-grade) на 4,4%.

Після паузи в тарифах прибутковість високодохідних облігацій США (US High yield) була дуже привабливою(+3.6%).

Головною рушійною силою росту (+3,1%) боргу ринків, що розвиваються (Emerging markets) став слабший долар і зниження напруги у глобальній торгівлі, особливо між США та Китаєм, що підтримало настрої щодо ризикових активів.

В Європі обережніша монетарна політика, тож було менш агресивне відновлення європейських високодохідних облігацій (EURO High yield) після квітневих подій.

Європейські державні облігації зросли (+1,9%) через зниження ставки.

Держоблігації США найменша дохідність (+0,8%) із-за певного режиму очікування щодо ставок. Також довгострокові папери просіли через очікування збільшення дефіциту бюджету.

Економіка України

Курс валют. Курс долара в липні в банках 42,05 грн/дол. та 41,75 грн/дол. в обмінниках. Курс євро продовжує зростати до 49,20 грн/євро у банках.

Інфляція. Рівень річної інфляції в червні склав 14,3% (порівняно з 15,9% у травні). За оцінками НБУ, інфляція досягла свого піка у червні, і в другому півріччі очікується продовження зниження.

Облікова ставка. НБУ залишив облікову ставку без змін – 15,5%. За сприятливих умов можливе зниження облікової ставки у другому півріччі.

Імпорт та експорт. Імпорт у квітні склав 8,802 млрд дол., а експорт – 4,685 млрд дол. Таким чином імпорт перевищив експорт у квітні на 4,117 млрд дол.

Державний бюджет. Станом на травень доходи бюджету становили 1,743 трлн грн, а видатки 2,145 трлн грн. Таким чином дефіцит склав 0,402 трлн грн, що співмірно з тогорічними показниками. Валютні інтервенції НБУ у червні становили 2,963 млрд дол. Резерви станом на 1 липня 2025 року трохи збільшилися і становили 45,066 млрд дол. Очікування на кінець року – 58 млрд.

Ринок землі

Ринок землі в Україні досить стабільний. Кількість відчужених земельних ділянок в період червня-липня становила понад 6 тис. шт. (майже вдвічі менше ніж в травні-червні – понад 14 тис. шт.). Площа відчужених земельних ділянок становила понад 13 тис. га (майже вдвічі менше ніж в травні-червні – понад 29 тис. га). Середня вартість 1 га зросла на 227 грн (+0,5%) та становила 46 084 грн/га.

Найдорожчі регіони станом на 1 липня 2025 року:

- Івано-Франківщина – 126,6 тис. грн/га

- Львівська область – 118,3 тис. грн/га

- Київська область – 89,3 тис. грн/га

За перші 5 місяців 2025 року в обігу перебувало 114 тис. га земель, або 0,28% від загальної площі сільгоспугідь (без окупованих – 0,36%).

У 2025 р. юридичні особи значно активізувалися на ринку. Впродовж 2025 р. правом купівлі скористалися 1316 юридичних осіб. Вони купили 38 тис. га. – 33,2% від обігу.

Пономаренко Олександр, планер iPlan.ua